栏目分类

你的位置:合规炒股配资开户_证券配资的条件_炒股配资股票开户 > 炒股配资股票开户 > 实盘配资平台排名 格力博创业板上市当年即变脸,亏损近5亿元

发布日期:2024-07-30 22:53 点击次数:133

炒股就看金麒麟分析师研报实盘配资平台排名,权威,专业,及时,全面,助您挖掘潜力主题机会!

这公司创业板上市当年即变脸,亏损近5亿元

来源:梧桐树下V

格力博(江苏)股份有限公司于2023年2月8日创业板上市,证券简称格力博、证券代码301260。上市当年即出现亏损,业绩大幅变脸。2024年1月1日,格力博发布2023年度业绩预告,预计亏损3.7-4.3亿元;4月27日发布正式年报,显示公司2023年归母净利润为-4.74亿元,超过了当初的预告。上市当年即亏损,且正式年报公告的业绩超出了业绩预告的范围,火速引来了深交所问询函。

一、境外业务缩水、期间费用居高不下,收入利润双双下降

格力博从事新能源园林机械的研发、设计、生产及销售,以自有品牌销售为主,产品包括割草机、打草机、清洗机、吹风机、修枝机、链锯、智能割草机器人、智能坐骑式割草车等。公司已建立以中国常州为核心,越南、美国为两翼的三大生产基地,先后在美国、加拿大、德国、瑞典、英国等地建立起超过 600 人的本土化运营团队。公司客户多为Lowe‘s、Amazon、Costco、TSC、Walmart 等线上、线下商超零售客户。

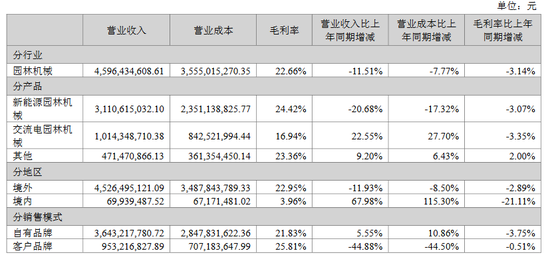

2023年,公司实现营业收入46.17 亿元,同比下降11.40%;实现归属于上市公司股东的扣除非经常性损益的净利润为-4.28亿元,同比下降293.05%。

对于2023年业绩的大幅下滑,公司解释为:

(1)受下游零售商去库存影响,公司收入下降;

(2)促销扣款增加及消化2022年末高价库存,引起毛利率下降,同比下降3个百分点,毛利额减少3.91亿元;

(3)期间费用均增加,表现为:①加大营销投入引起销售费用增加2.01亿元;②普调员工薪酬引起管理费用增加0.78亿元;③增加研发人员引起研发费用增加2.73亿元;④汇兑收益同比大幅减少引起财务费用增加1.34亿元。

从产品维度来看,新能源园林机械收入大幅下降,叠加新能源、交流电园林机械的毛利率都同比下降超过3个百分点;从地区维度来看,格力博收入超9成来自境外,境外业务的收入毛利双双下降;从销售模式来看,自有品牌收入规模有所提升、但盈利能力下降,客户品牌收入规模大幅下降。

二、精准调整可比上市公司,选择性满足业绩对比需要

针对格力博的业绩变脸,深交所发来问询函,要求公司结合同行业可比上市公司的业绩进行对比分析。然而,格力博却选择性的调整了可比上市公司。

在格力博的IPO招股说明书中,公司选择的可比上市公司为大叶股份(300879.SZ)、巨星科技(002444.SZ)、创科实业(0669.HK)和泉峰控股(2285.HK)。

然而在2023年年报问询函回复中,公司却精准的调整了可比上市公司。新增了华宝新能(301327.SZ),并反复强调巨星科技在产品类型、下游渠道库存周期、产品单价上存在较大差异,故在对比中剔除掉巨星科技。

按照新增华宝新能、剔除巨星科技的可比上市公司范围,其平均值和格力博的数据整体偏差不大,因此得出了格力博经营业绩与同行可比上市公司整体趋同的结论。

按照招股说明书所选定的可比上市公司范围,笔者还原了相关的对比:

1.毛利率

2.销售费用率

3.管理费用率

如上所示,按照招股说明书所选定的可比上市公司范围进行对比,无论毛利率、销售费用率还是管理费用率,无论2023年绝对值还是同比变动值,格力博均不如同行上市公司的表现。

在年报问询函回复中增加可比公司,并剔除1年前发布的招股说明书所选中的可比公司,恐怕要被冠“选择性对比”之名。

三、营销投入增幅超30%,侵蚀盈利

2023年格力博发生销售费用8.11亿元,同比增加2.01亿元,增幅32.99%。从明细来看,销售费用各项明细均存在不同程度的增加,其中工资薪酬、广告宣传及市场推广费绝对值和增幅均较为明显。

对此,公司解释为:2023 年公司加强了市场和客户开发的投入力度:(1)增加了销售人员,特别是境外销售团队,以支持直发、渠道服务和售后支持业务,导致公司销售费用-工资薪酬同比增加 6,531.19 万元;(2)为扩大品牌影响力及实现销售增长,公司增加了广告投放,导致公司销售费用-广告宣传及市场推广费同比增加 5,069.49 万元;(3)公司新推出的商用割草车OptimusZ在上市销售后,由于客户和经销商对产品熟悉程度较低,导致售后服务不够及时,为了维护客户使用体验,公司在质保费用方面投入增加,导致销售费用-质保费同比增加 3,637.74 万元。

然而,营销的大量投入并没带来销售规模和盈利能力的提升,反倒进一步侵蚀了公司的利润。

如上图所示,近年来格力博营销投入日益加大,5年时间不止翻番,但却未见营销效果。2023年,销售费用率攀升至17.57%,为近年最高值。公司辛苦挣来的10.49亿元的毛利额,仅营销推广就花掉了8.11亿元,占毛利额的77%。

四、存货规模大幅提升、跌价准备或计提不足

2023年末格力博存货21.99亿元,占总资产比重26%,是除货币资金外规模最大的资产项目。近来年,格力博存货规模大幅增长,存货周转率日益下降。

从2019-2023年,存货规模增长147%,存货周转率下降一半,表明公司库存规模高企、销售周转速度大幅减缓。不仅如此,格力博的库龄也越来越长。从招股说明书、年报问询函回复材料整理出,公司超过1年的存货情况如下:

如上图所示,格力博库龄超过1年的存货规模越来越大,2023年末已达到6.48亿元,占整个存货规模28.31%。如此大规模的长库龄存货,反映出公司在生产管理、营销出货方面的不匹配,长期库存无法销售,库存的状态、货物实际价值和未来的销路恐怕都要打一个问号。

对于2023年的亏损,公司在年报中解释道,2023年对外销售的产品多为2022年的库存,而该部分库存成本较高,在2023年实现收入时进行了成本结转,因此相应的减少了2023年的盈利。在产品价格下降的情况下,公司拥有的存货成本高,意味着存货未来的变现能力弱,可能存在存货跌价的情况,尤其库龄越长、跌价情况越突出。2023年的亏损反映出,格力博以前年度的存货跌价准备可能并未足额计提,那么公司目前的存货的未来变现能力,恐怕还要打个折扣。

五、产销量逐年下降,募投项目全部延期

格力博的产销量在2021年达到产销量最高峰,此后便连续两年下降。2023年产量471.28万件、销量533.74万件,同比下降21%,几乎回到了2018-2019年的水平。

产销量逐年下降的同时,公司的募投项目全部宣布延期。招股说明书显示,格力博上市计划募集资金34.56亿元,分别用于2个新项目建设、1个研发中心建设及补充流动资金。

募集资金于2023年2月1日到账,仅半年后的8月30日公司便宣布了调整募投项目实施主体、实施地点和计划进度。

“年产500万件新能源园林机械智能制造基地建设项目”实施地从常州改到越南;“年产3 万台新能源无人驾驶割草车和5万台割草机器人制造项目”、“新能源智能园林机械研发中心建设项目”扩大实施地,增加利用现有厂房。项目完工时间也推迟至2025年12月31日。截止2023年末,项目进展十分缓慢。

3个募投项目合计预计投资近20亿元,截止23年末仅投资了1.17亿元,进度尚不足6%。超过30亿元的募集资金还躺在公司账上挣利息。

叠加公司产销量的逐年大幅下降,募投项目是否能够按时完工投产、投产后能否有效发挥产能、产品是否能达到预期盈利,都有着很大的不确定性。未来的业务发展情况更是迷雾重重。

资料显示,煜邦转债信用级别为“A”,债券期限6年(本次发行的可转债票面利率为第一年0.50%、第二年0.70%、第三年1.00%、第四年1.60%、第五年2.20%、第六年3.00%。),对应正股名煜邦电力,正股最新价为7.01元,转股开始日为2024年1月26日,转股价为10.12元。

六、深交所上市委现场询问的问题

公司申报创业板IPO于2021年5月21日获得受理,完成3轮问询后于2022年4月29日获得上市委会议审核通过,2022年9月30日获得注册。

2022年4月29日上市委会议对公司现场询问的问题有两个,关注到公司2021年扣非净利润同比下降41.56%,发行人超过98%的主营业务收入来自于境外,且客户集中度较高,发行人的应收账款对账量大且较为复杂。

从2019年到2023年,公司扣非净利润波动较大,2020年最高,4.045亿元,2021年度下降41.56%到2.3639亿元,2022年同比小幅下降6.30%至2.2149亿元,再迎来上市当年2023年的大幅亏损4.28亿元。

七、最新股价已比发行价低54%

公司IPO时股票发行价30.85元/股,发行新股1.2154亿股,募资净额35.444亿元。截至6月7日收盘,公司股票价格13.97元/股,比发行价低54.72%。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 实盘配资平台排名

Powered by 合规炒股配资开户_证券配资的条件_炒股配资股票开户 @2013-2022 RSS地图 HTML地图